淺談穩定幣未來幾年之發展

美國發行穩定幣作為美元霸權的延伸

美國發行穩定幣,並將一美元穩定幣綁定一美元美債,使用穩定幣的人基本上都是美債投資者,美國這麼做,就是將穩定幣作為美元的數位霸權延伸。

其實一開始也不是這樣。穩定幣發行商 Tether 一開始是將資金儲備在商業銀行,然而,美國政府要求必須以美債最為其儲備,這樣更安全。

一來是美債由政府發行,二來商業銀行其實是靠「貸款」來營運,Tether 儲備在商業銀行的資金,銀行其實可以將之九成貸款出去,這會造成流動性風險。

那美國發行穩定幣,是否世界各國需要發行穩定幣以更進,否則將在數位霸權上落後?

各國應發行穩定幣以抗衡?

不是不得不發行,而是被迫選邊站。

先討論一下為何需要發行穩定幣以抗衡?

當穩定幣成為未來 AI agents/ SaaS / 智能合約 / API 的必備支付工具後,

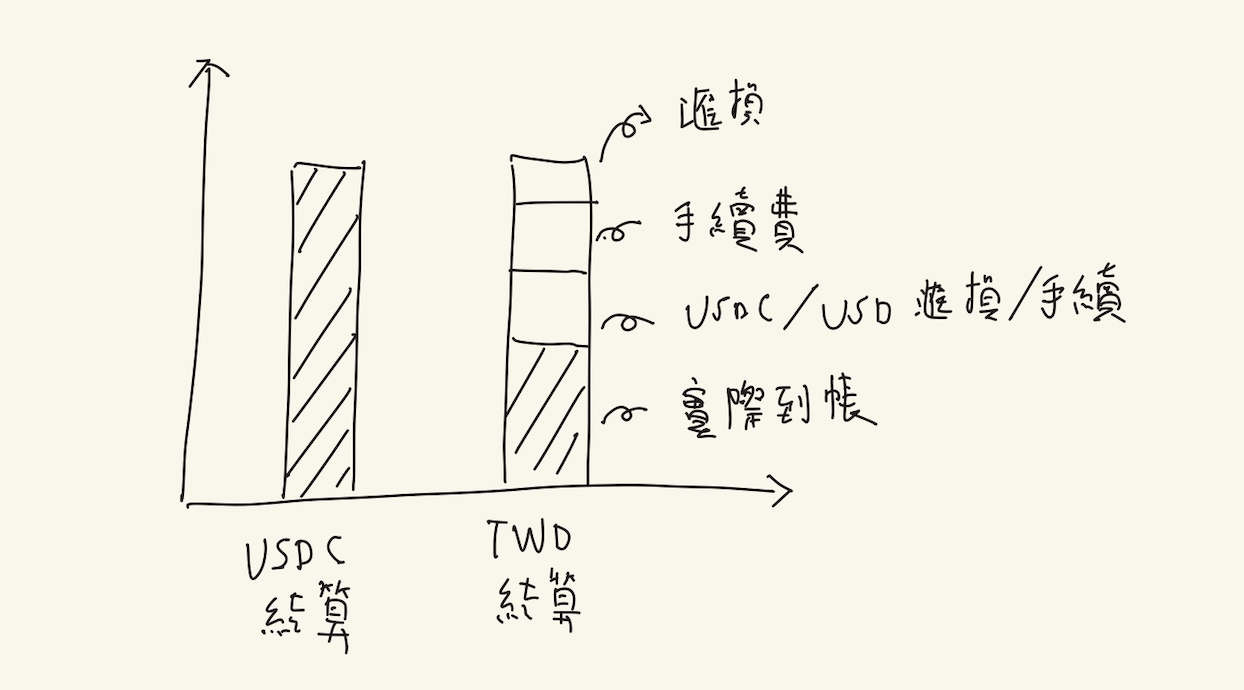

匯損、匯兌風險等開始迫使商家選邊站,如下圖。

穩定幣比起傳統金融又有快速的誘因。

而當多數商家選用穩定幣之後,網路效應開始,

他國存款減少,美國融資成本更低、美元霸權更穩。

而愈晚發行穩定幣的國家愈難追,所以各國一定要發行穩定幣來因應嗎?

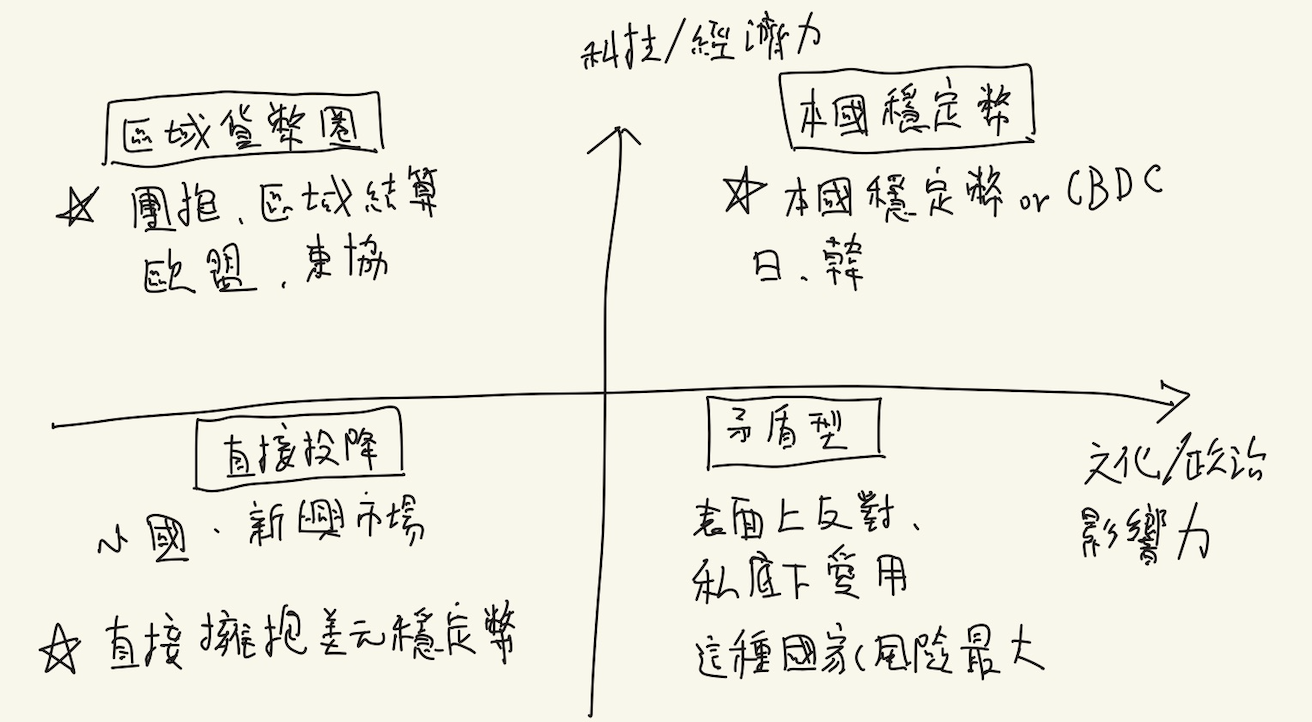

考量各國文化及經濟實力,答案不是一定要發行,而是不得不選邊站。

請參考以下象限圖。

台灣的發展之道

那台灣呢?

台灣的經濟實力是不差,在全世界算是前段班。

然而台灣沒有日、韓那樣的強烈民族意識,需要有個實體象徵來展現貨幣主權。

台灣民眾普遍也偏保守,雖然這某方面是非戰之罪。

因為台灣是以中小企業為主體,銀行主要是服務中小企業,穩定為其主要核心,自然不可能發展成像香港、新加坡那樣的金融導向國家。

考量台灣民眾的保守、詐騙的風氣廣泛、由政府主導 CBDC 具有「政治」意圖,容易被政治化(二黨、國際間)無限上綱,

適合台灣的就只有

- 由銀行主導的台幣穩定幣(非央行),且保證合規合控

- 但不涉及一般民生現金交流

- 只由銀行/金融機構間清算

- 跨境電商、B2B、數位內容適合

短期仍需要台幣穩定幣,但只有合規大型銀行能作(也許就是近期很多銀行、金控合併原因?)

為了不讓美元霸權獨占,低風檢保護住貨幣主權。

長期也許需要CBDC,但只在銀行間清算,不流入民間。

或許為何台灣目前管控金融大老一直在洗「穩定幣就是一種悠遊卡」就是這種原因,

把穩定幣洗成悠遊卡點數,一般民眾接受程度較高,也沖淡掉一些主權意識。

無論如何,新一輪貨幣戰爭已經開打,

日本也早已發行日圓穩定幣,台灣也在討論之中,

但「只能由大型銀行發行」我想是重中之重,幾乎成為共識了。